作者

中国房价非理性的奥秘

中国房地产市场是否存在泡沫?这是一个显而易见的问题,答案是:是的,中国有巨大的房地产泡沫。无论从租售比,还是从收入水平房价比来看,中国城市的住宅价格都远远超过了任何一种认知上的合理水平。问题在于,在任何一种的资产市场泡沫破裂前,我们都无法确知,这个泡沫到底有多大——在潮水退去之前,没人知道沙滩长什么样。

造成泡沫的原因是什么,土地限量供应,投机心理,还是政府调控?这些因素固然起到了一定作用,但最根本的问题,还在于户籍制度和财政资金使用上一面倒的向大型、特大型城市倾斜。以广东省为例,广州和深圳的户籍人口只占广东全省的12.98%(2012年年末的数据),就算加上非户籍常住人口,这两个城市的人口也只占广东常住人口的22.8%,但是,这两个城市的公共开支就占了广东全省公共开支的39.43%,这还没有算上广东省政府的开支——这部分占广东省公共开支的11.68%,

无需多说,广州和深圳所得的份额肯定远高于其他县市。城市的额外福利有很多种,比如更多的工作机会,更方便的生活,等等。但是,相比财政资源的不均衡分配,大部分的福利都属于可替代品。企业可以搬迁;要生活方便,珠三角、长三角的许多小城镇也挺方便的,而且还有包邮的福利;说到环境,北上广深更没法和昆明桂林这类城市比,但是,唯一不让你搬走的理由就是财政福利。

让我们用广州和深圳这两个例子来看看,财政福利到底有多重要——拥有特大城市的户籍,保证了在资源分配上的绝对优势。广州和深圳户籍人口的平均财政支出达到近3万元,而其他的常住居民,按照在本地有没有房子(可能还要分是不是学区房),有没有社保等条件,多少也能沾些雨露。相比之下,广东其他县市的人均财政开支,还不到5000元——大家挤破头想要北上广深的户口,原来确实是普通户口的6倍价值——这还是在经济较为发达的广东本省,要是放在全国范围内,这个差距就更大了。

正是由于这种城市与城市之间、城乡之间的不合理资源分配,被忽视的那一方最合理的反应,就是把自己变成不会被忽视的“城里人”、甚至是高人一等的“大城市人”和“特大城市人”。而变成“高等人”的前提条件,就是房子。

多贵才算贵?

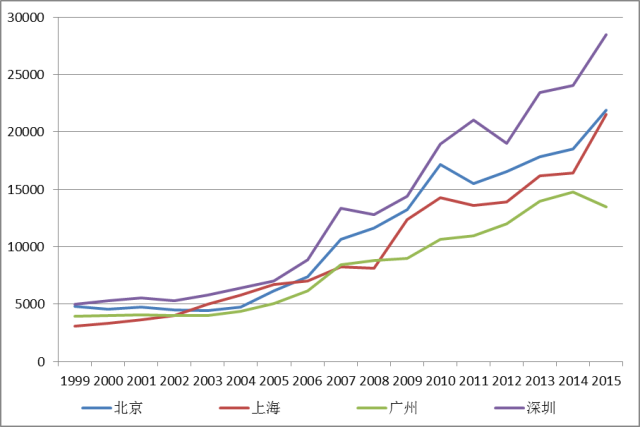

可以说,正是城市的相对高福利,造就了今日中国的高房价。但是,城市福利对房产价格的溢价也不能说是无限的。如果说购买城市商品房、特别是大城市商品房的目的是获取城市的超高福利,那么,房价可以看作为大城市福利的一种标价。在过去的15年中,北上广深商品房成交价格一路飙升,其中,深圳新楼盘每平方米均价上涨了6倍,上海、北京约5倍多,广州最慢,也有3倍多(怪不得广州被称为最宜居城市)。

但反过来想,既然北上广深房子这么贵,那么已经有了北上广深房子的老百姓,把房子卖掉,卖房的钱能不能弥补失去房子——也就是房子背后的福利——的损失?对于人在中年,正值上有老下有小的的白领来说,这个想法似乎不现实,但对快要退休、或者已经退休的中老年人,或者是在旧城改造、货币化分房时代拿到过一套额外房子的家庭,又或者是纯粹投资性持有2套或以上房产的投资者来说,这个选择十分重要。事实上,如果一套房子的折现价能够以货币的形式买到北上广深福利同等价值的服务,那么,作为理性的房产持有者,就应该选择变现而不是继续持有。

我们假设从上世纪年代末开始,购房者一般以自有30%首付+贷款的形式来购买商品房,而商品房的合意大小为120平米左右(3-4口之家,3房或2房2客格局),且还款年限为30年。那么,首先,按照2016年1月北上广深的住宅成交均价,这四个城市120平米住宅的平均价值则为:

| 北京 | 473.08 |

| 上海 | 439.93 |

| 广州 | 247.60 |

| 深圳 | 522.10 |

单位:万元

由于购买时的价格不一样,以及房贷还款时间不一样——比如说,1999年买的商品房,不仅价格便宜,而且已经还了17年的房贷了——每栋房子在扣除了剩余未偿清房贷后,它们的剩余现值也不一样。换句话说,相当于房主现在马上以市场价出售手中的房子,卖房所得在给了银行之后还能剩下多少现金。从数字上看,除了广州之外,如果2006年之前在北京、上海和深圳买了房,120平米左右的房子净现值普遍应该在400万元以上(如下图所示)。

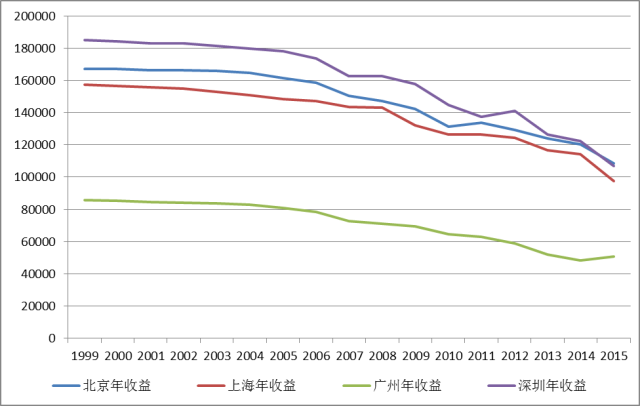

按照余额宝2015年的平均收益3.67%计算,假设房主在卖房之后把这笔现金存入到固定收益的存款或理财项目中——事实上,很多银行的大额协议存款或者保本理财收益都要高于3.67%——那么,我们就可以看到,北上深的早期购房者,大部分都可以立即获得15万元以上的年收益;只有广州的房主拿不到这个数字,这主要是因为,广州房价普遍只有前三个城市的一半左右。

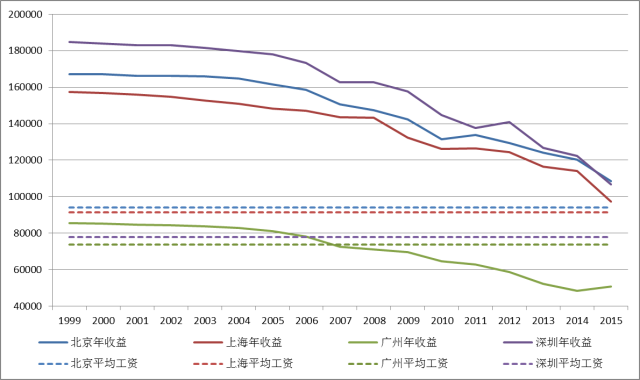

如果与各个城市的平均工资来比较的话,就可以很清晰地看到:第一,在北上广深,早期标准购房者的房产净现值已经能够产生平均薪资以上的收入,特别是北上深,净现值带来的收入流可能逼近平均薪资的2倍。这说明,对于没有迫切需要(比如工作或孩子就学)的大城市房屋所有者,卖掉房子,即使不动用本金,考虑到二线城市的收入水平普遍只有北上广深的一半至2/3左右,用这笔钱也足够维持一个较为宽松的生活水准了。

其次,在下图的右端,可以看到北上深第一年的买房者,他们房产净现值所产生的固定收益也高于这三个城市的平均薪酬,这说明,这三个城市的住宅价格已经到了30%首付的价值(或者用个更专业的名词,机会成本),也比普通人的工资要高了。从某种角度而言,首付比一份工作更值钱,这清晰无误的释放了“房子太贵”的信号。

*本文系华南理工大学公共政策研究院(微信ID:IPP-REVIEW)房地产组原创报告,作者包括金澄副研究员、黄靖洋研究助理、王祎楠研究助理。

相关文章

林辉煌:2023中央农村工作会议,讲出了一个重大规律!

郑永年:台湾大选后,如何推进国家统一?

郑永年:智库在中国式现代化进程中的角色

郑永年:把推进中国式现代化作为最大的政治